Appelé également le regroupement de crédits, le rachat de crédit est une opération bancaire permettant de rembourser par anticipation le capital restant dû d’un ou plusieurs crédits en cours afin de mettre en place un nouvel emprunt à mensualité unique et adaptée aux finances et aux projets du souscripteur.

Le principe du regroupement de crédit consiste donc à solder les crédits en cours puis à reporter les sommes restantes dues sur un nouveau taux et une durée de remboursement allongée. Le rachat de crédit peut impliquer le changement de banque afin de bénéficier de meilleures conditions d’emprunt.

A ce jour, il existe principalement deux types de regroupement de crédits : le rachat de crédit immobilier et le rachat de crédit à la consommation. Ces deux opérations de banque sont généralement proposées par les réseaux d’intermédiaires spécialisés en la matière.

Le rachat de crédit peut être l’une des meilleures alternatives pour financer de nouveaux projets sans augmenter son taux d’endettement. Il peut être aussi très efficace pour prévenir le surendettement. C’est l’une des meilleures solutions pour retrouver une situation financière sereine et un reste à vivre important. En outre, on peut y trouver plusieurs autres avantages :

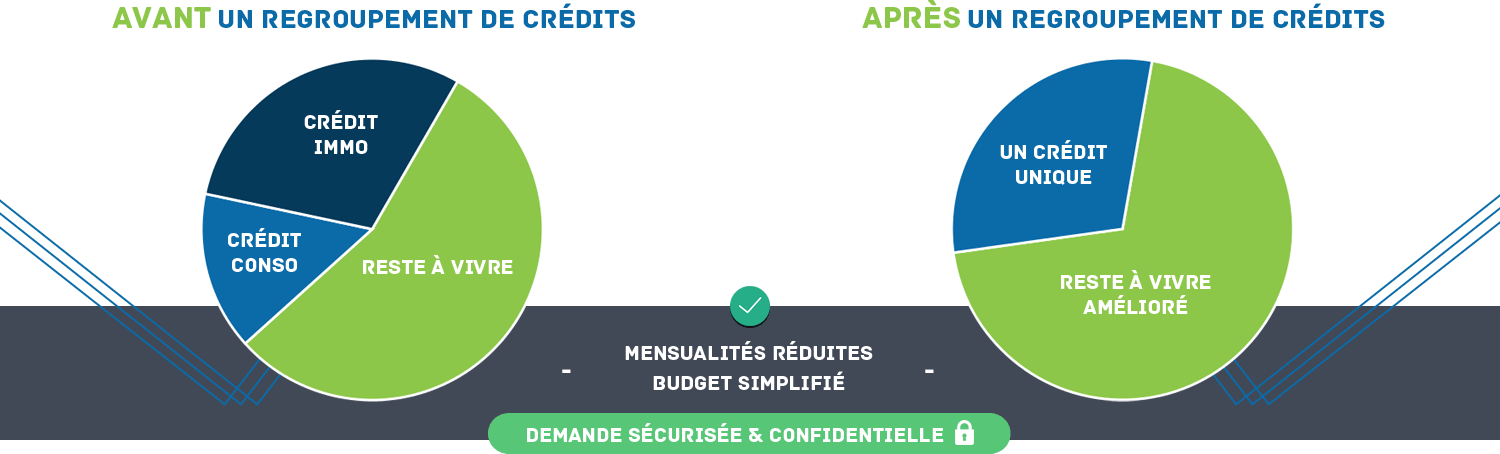

Le regroupement de crédit permet de baisser considérablement le montant de ses échéances : en rassemblant tous ses prêts en un seul, le souscripteur obtient une mensualité unique et adaptée à sa capacité réelle de remboursement.

Le rachat de crédit permet de n’avoir qu’un seul interlocuteur : le fait de regrouper tous ses crédits en un seul permet de n’avoir un unique interlocuteur auquel s’adresser pour son nouvel emprunt et de ne régler qu’une seule échéance au lieu de plusieurs à des échéances différentes.

Le regroupement de crédit peut simplifier la gestion de son budget : si le rachat de crédit peut permettre d’éviter un surendettement, il peut aussi permettre à un emprunteur de réorganiser la gestion de ses finances et d’éviter les rejets de prélèvement.

Selon la législation en vigueur, il existe principalement deux types de regroupement de crédits : le rachat de crédit à la consommation et le rachat de crédit immobilier. Il s’agit de deux opérations de banques différentes, mais qui en principe ont le même objectif. Toutefois, il est capital de savoir en quoi ces types de rachat de crédit diffèrent.

Le regroupement de crédit à la consommation :

Soumis à la législation du crédit à la consommation classique, le rachat de crédit consommation concerne tout emprunteur souhaitant alléger ses mensualités, financer de nouveaux projet ou encore réorganiser ses finances et ce quel que soit son profil emprunteur (propriétaire, locataire, hébergé) et quelle que soit la nature de ses crédits (immobilier, consommation, découvert bancaire…). Cependant, la part des créances immobilières ne doit pas dépasser les 60 % du montant total de l’opération.

› Tout savoir sur le rachat de crédit conso

Le regroupement de crédit immobilier :

Encadré par la législation du financement à l’habitat, le regroupement de crédit immobilier concerne principalement les créances immobilières. Ces dernières doivent être supérieures à 60 % du montant total de l’opération. Ce type de rachat de crédit s’adresse principalement aux tenants de prêt immobilier. Généralement, le regroupement de prêt immobilier est soumis à une garantie (hypothèque, cautionnement).

› Tout savoir sur le rachat de crédit immobilier

Si le regroupement de crédit est un nouveau crédit permettant de racheter l’ensemble ou une partie des créances, alors comment la souscription d’un nouveau financement peut-elle diminuer les mensualités des encours ?

A savoir que le montant des échéances baisse considérablement grâce à l’allongement de la durée du contrat initial, même si cela peut faire augmenter le coût global des encours. En d’autres termes, pour réduire ses mensualités, financer de nouveaux projets sans augmenter son endettement, le nouvel organisme bancaire propose à l’emprunteur d’allonger sa durée de crédit.

Cependant, avant d’accorder un regroupement de crédit, la nouvelle banque s’assure de la capacité réelle de remboursement de l’emprunteur, mais aussi de la sérénité de sa situation professionnelle. Le demandeur doit, ainsi, être en mesure de renseigner la nouvelle banque sur sa situation réelle.

Même si tout le monde n’a pas recours au regroupement de crédits pour les mêmes motivations, cette opération de banque s’adresse à toute personne éligible ayant plusieurs crédits en cours et qui souhaitant réorganiser la gestion de ses finances. Toutes les catégories socioprofessionnelles peuvent prétendre au rachat de crédit sous conditions d’éligibilité.

Ceux qui souhaitent financer un nouveau projet via un prêt à consommation : dans une opération de regroupement de crédit, il est possible d’inclure un nouvel emprunt sous certaines conditions. Cela permet de réaliser d’autres projets sans augmenter le montant de ses mensualités.

Ceux qui souhaitent se lancer dans un projet d’acquisition immobilière : comme l’obtention d’un crédit immobilier implique d’avoir d’une situation financière saine, le regroupement de crédit peut permettre de réduire le taux d’endettement.

Ceux qui souhaitent réadapter leurs mensualités à leurs finances : une naissance ou un accident de la vie peut considérablement impacter le montant des revenus. Dans ce cas, le rachat de crédit peut permettre de rééquilibrer les finances en adaptant les échéances aux revenus réels.

Ceux qui souhaitent augmenter leur reste à vivre : la souscription d’un nouvel emprunt sur une durée plus importante peut permettre d’augmenter le reste à vivre en réduisant le montant des mensualités.