Vous êtes fonctionnaire et souhaitez faire racheter vos prêts en cours par une seule banque avec l’aide de CF-Crédits, courtier expert dans cette opération ? Regroupez vos crédits en cours et réduisez vos mensualités pour financer vos nouveaux projets. Explication sur les conditions de cette opérations bancaires et sur les étapes pour pouvoir bénéficier rapidement d’une offre avantageuse dédiée aux agents de la fonction publique.

Rachat de crédit pour un fonctionnaire : fonctionnement

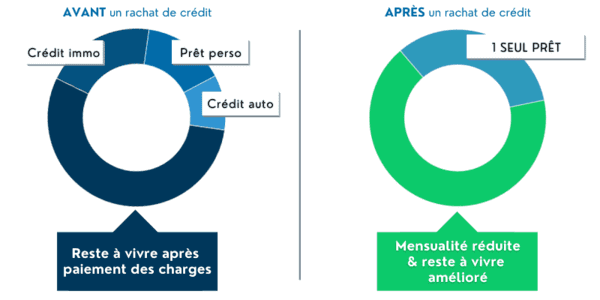

Le regroupement ou rachat de crédit (les deux termes désignent simplement la même chose) est une opération de banque que peut réaliser un fonctionnaire et qui consiste à réunir plusieurs crédits, de nature immobilier et à la consommation, dans un nouvel emprunt.

Le foyer est ensuite prélevé une seule fois par mois d’un montant plus faible comparé à la somme des mensualités avant l’opération. L’objectif principal du rachat de crédit est donc de faire baisser le taux d’endettement d’un foyer qui en fait la demande pour améliorer son reste à vivre.

Définition : dans le budget d’un foyer, le reste à vivre est la somme d’argent restante obtenue en faisant la soustraction entre les revenus moins les charges récurrentes (dettes, loyer…)

Après la signature d’une offre de prêt pour le rachat de ses crédits, un emprunteur fonctionnaire obtient ces éléments :

- 1 seul crédit dont le montant est égal au capital restant dû des emprunts rachetés puis regroupés,

- 1 seul prélèvement à date fixe,

- 1 mensualité allégée* et une durée de remboursement aménagée,

- 1 taux d’intérêt unique (TAEG) pour une meilleure visibilité du coût total de l’opération,

- 1 trésorerie ou une somme dédiée au financement d’un nouveau projet (facultative).

Fonctionnaire : pourquoi faire un rachat de crédits en cours de remboursement ?

Le rachat de crédit fonctionnaire peut s’avérer être une solution efficace dans plusieurs cas de figures :

- le besoin de dégager du reste à vivre supplémentaire et de retrouver un meilleur équilibre budgétaire,

- la nécessité de diminuer un endettement trop élevé au sein du foyer,

- l’envie de récupérer de la capacité d’emprunt pour financer de nouveaux projets (immo, travaux, auto, loisirs…),

- la volonté de simplifier le paiement des charges de crédit avec des conditions de remboursement uniformisées et personnalisées.

Nos offres de regroupement de crédit par profil fonctionnaire

Le rachat de crédit peut être demandé par l’ensemble des catégories des agents de la fonction publique, soit :

- Les fonctionnaires d’État qui sont plus de 2 millions de personnes à exercer des professions pour le compte des ministères, des établissements scolaires et des préfectures (ex : professeur des écoles, conseiller d’éducation, agent administratif…).

- Les fonctionnaires territoriaux qui sont employés par les localités, les départements et les régions et qui sont également près de 2 millions (ex : sapeur-pompier, policier, conseiller municipal, agent RATP, agent SNCF…).

- Les fonctionnaires hospitaliers qui s’élèvent à un peu moins de 2 millions et qui pratiquent des métiers issus du secteur de la santé (aide-soignant, infirmier, chirurgien, médecin…)

La plupart des personnes travaillant dans la fonction publique peuvent prétendre au rachat de crédit. Le statut de fonctionnaire est d’ailleurs un avantage puisque la sécurité de l’emploi y est plus importante que celle du secteur privé. Pour les banques, la stabilité professionnelle et la garantie des versements des salaires sont des éléments qui peuvent favoriser un accord de financement.

Le fonctionnement de l’opération se déroule de la même manière que pour les autres catégories socioprofessionnelles. L’éligibilité à l’opération est mesurée par des experts dédiés à chaque dossier. Une analyse de faisabilité permet de vérifier la compatibilité entre le regroupement de crédits et la situation personnelle et professionnelle du fonctionnaire.

Quelles sont les offres de regroupement de crédit adressées aux fonctionnaires ?

L’opération prévoit de rassembler plusieurs types de créances : les crédits à la consommation, les prêts immobiliers et les dettes financières additionnelles.

Les crédits conso pouvant être regroupés dans un rachat de crédit sont :

- crédit auto,

- prêt travaux,

- crédit renouvelable (ou crédit revolving),

- prêt personnel,

- mini-crédit,

- crédit étudiant,

- découvert bancaire.

Tandis que les crédits immobiliers éligibles sont les suivants :

- prêt in fine,

- prêt amortissable,

- prêts conventionnés (PTZ, PAS).

Une proposition de rachat de crédit peut être de deux natures : un regroupement de crédits conso ou un regroupement de crédit immobilier. C’est par ailleurs la part des encours immobiliers restants à rembourser qui détermine la nature d’un rachat de crédit.

Explication : si un fonctionnaire dispose d’un crédit immobilier et que son montant représente plus de 60 % des sommes totales à faire racheter, alors le nouveau contrat sera basé sur la législation du prêt à l’habitat. A contrario, si cet emprunteur n’a pas crédit immobilier ou qu’il représente une part inférieure à 60 % de ses encours totaux à rassembler, il s’agira d’un regroupement de crédit à la consommation.

Pour avoir un aperçu des solutions pouvant être proposées, une simple étude de faisabilité permet de déterminer la nature du regroupement de prêts. Cette étude peut être réalisée en ligne via un simulateur gratuit et sans engagement sur CF-Crédits. Que vous soyez locataire ou propriétaire ainsi que salarié de la fonction publique, vous devez remplir une demande de regroupement de crédit. Cette demande permet d’étudier en toute confidentialité votre situation financière. Chaque dossier est traité par un expert sur le rachat de crédit destiné aux fonctionnaires.

Quelles sont les étapes pour souscrire un rachat de crédit fonctionnaire ?

Après une demande en ligne ou par téléphone, la première étape consiste à vérifier les informations fournies puis à vous transmettre le dossier de regroupement de crédits, généralement par e-mail. Ce dernier contient la liste des justificatifs indispensables pour obtenir le rachat de vos créances.

Votre dossier complété et incluant les justificatifs, il est présenté et défendu par le conseiller de CF-Crédits, spécialiste des fonctionnaires, auprès des organismes financiers partenaires afin d’obtenir un financement personnalisé avec les meilleures conditions.

Une fois le dossier accepté et le contrat de crédit signé entre les deux parties, les fonds du nouvel emprunt sont débloqués et les anciens prêts en cours sont soldés. En clair, l’établissement de crédit qui accorde le financement à l’emprunteur fonctionnaire adresse à tous les anciens créanciers (banques, sociétés de crédit, retard d’impôt etc.) un virement ou un chèque pour rembourser les sommes dues. Les capitaux que l’emprunteur aurait dû rembourser sont donc reportés sur un nouveau crédit remboursé par une seule mensualité réduite qui prend effet à la première échéance mentionnée dans le contrat.

Quel est le coût d’un regroupement de crédits pour fonctionnaire ?

Cette opération bancaire n’a pas de coût fixe. Pour calculer la somme dont est redevable un emprunteur après le déblocage des fonds, il suffit de regarder le Taux annuel effectif global (TAEG) figurant sur l’offre de prêt. Ce taux est représentatif du coût annuel du rachat de crédit en étant composé de la totalité des frais pour l’emprunteur.

En règle générale, le coût d’un rachat de crédit est composé de ces indicateurs :

- Le taux nominal qui permet de calculer la somme des intérêts bancaires qui sont au profit de la banque prêteuse.

- Les frais de mandat qui sont destinés à l’intermédiaire bancaire pour son accompagnement, son expertise et sa mise en relation du dossier vers ses partenaires bancaires.

- Les Indemnités de remboursement anticipé (IRA) qui sont comptées en cas de rachat d’un crédit immobilier et qui sont payées à l’établissement bancaire initial.

- Les frais de notaire qui peuvent intervenir si la banque exige qu’une garantie hypothécaire couvre le rachat de crédit en cas de défaillance dans le futur.

- L’assurance de prêt, si elle est souscrite.

Remarque : aucuns frais ne sont facturés si l’offre de prêt définitive n’est pas validée par la signature de l’emprunteur. L’étude de faisabilité d’un regroupement de créances est par conséquent gratuite.

Quel organisme choisir pour faire son rachat de crédit fonctionnaire ?

Concernant le choix de l’établissement pour effectuer une opération de rachat de crédit, les agents de la fonction publique peuvent s’orienter vers plusieurs acteurs proposant ce service :

- les courtiers en rachat de crédit,

- les mandataires d’intermédiaires,

- les mandataires exclusifs,

- les mandataires non exclusifs.

L’ensemble de ces organismes ne prétend pas tous à la même qualité de service. Dans le but d’obtenir la meilleure proposition, il est recommandé de bien se renseigner sur le fonctionnement de ses différents acteurs, notamment pour un emprunteur fonctionnaire. En raison de leur profession et de leur situation économique, les fonctionnaires peuvent bénéficier de modalités très attractives. C’est l’une des raisons pour lesquelles il est essentiel de se tourner vers un organisme spécialisé.

Les courtiers spécialisés en rachat de crédit, tel que CF-Crédits, agissent de la même manière qu’un courtier classique. Celui-ci vous proposera un mandat afin qu’il puisse démarcher différentes sociétés de crédits mais aussi d’autres intermédiaires bancaires, soit un principe semblable aux mandataires d’intermédiaire à l’exception qu’une partie du mandat sera à vos frais.

Les mandataires exclusifs sont des intermédiaires rattachés à une seule banque partenaire. Le dossier de rachat de prêts que vous réaliserez sera envoyé chez un professionnel. Par conséquent, les chances d’obtenir un accord de financement se retrouvent réduites, à l’image de la possibilité d’avoir une solution personnalisée.

Les mandataires d’intermédiaires sont quant à eux des intermédiaires en plus entre vous et l’établissement de crédit. Cet acteur va contacter un autre intermédiaire bancaire, généralement non exclusif afin de proposer votre dossier à ses partenaires. De ce fait, les chances d’obtentions sont plus augmentées, tout comme celle de décrocher une offre de prêt sur mesure.

Les mandataires non exclusifs, comme CF-Crédits, sont des intermédiaires en opération de banque ayant plusieurs partenaires bancaires. Ils sont capables de proposer un panel d’offres de rachat de prêts plus large. En mettant en concurrence les partenaires bancaires sur votre dossier, ils vont être en mesure d’identifier et de sélectionner la meilleure offre de regroupement de crédit. L’emprunteur dispose alors de plus de chances d’obtenir un accord pour son opération mais va également trouver une solution correspondant à la réalité de sa situation financière. Pour les fonctionnaires, ce type de société semble le plus pertinent pour obtenir un financement totalement sur mesure et en adéquation avec leurs finances.