Malgré la sécurité relative de leur emploi, les fonctionnaires ne sont pas à l’abri des aléas professionnels et familiaux. Pour ceux qui se trouvent confrontés à des dettes accumulées et qui peinent à s’en sortir, le rachat de crédit pour fonctionnaires représente une solution avantageuse. Cette opération bancaire permet aux agents de l’Etat ayant contracté divers prêts de consolider l’ensemble de leurs créances en une seule mensualité, offrant ainsi une gestion financière simplifiée.

Rachat de crédit fonctionnaire : qu’est-ce que c’est ?

En tant que fonctionnaire, gérer vos finances peut être un défi, surtout lorsque plusieurs crédits accumulés alourdissent vos mensualités. Le rachat de crédit pour fonctionnaire, également connu sous le nom de regroupement de crédits fonctionnaire, est une opération bancaire qui vous aide à simplifier cette situation.

Le principe du rachat de crédit fonctionnaire est de rembourser par anticipation le capital restant dû d’un ou plusieurs crédits en cours, puis de mettre en place un nouvel emprunt à mensualité unique. Cette mensualité est conçue pour être adaptée à vos finances et à vos projets, offrant ainsi un soulagement financier.

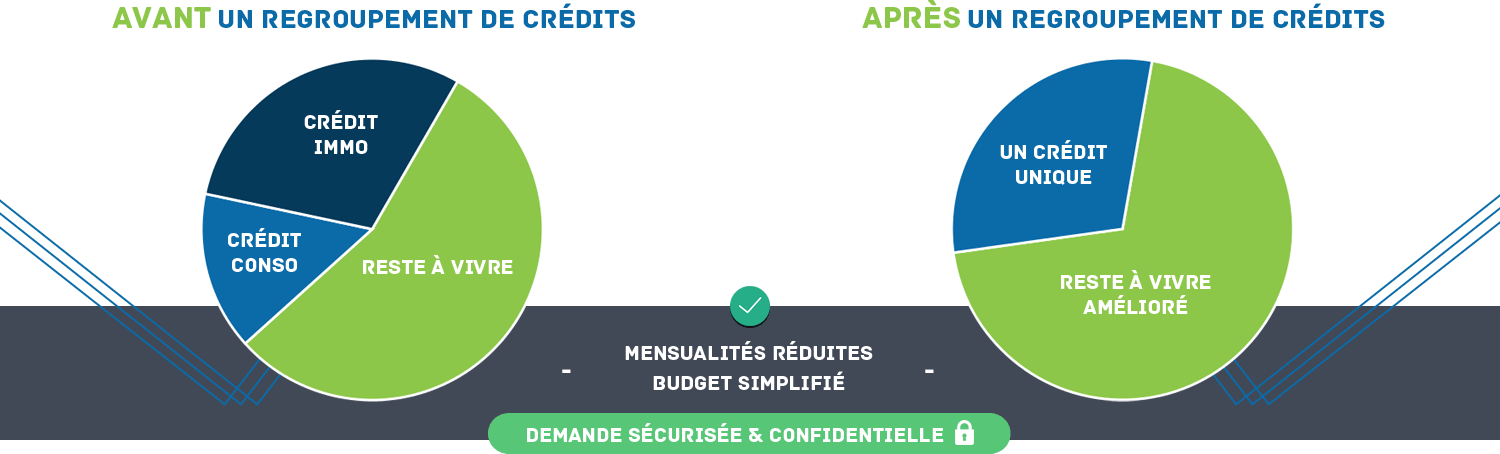

Concrètement, le regroupement de crédit pour fonctionnaire permet à un agent de la fonction publique de rassembler plusieurs crédits en cours, qu’il s’agisse de prêts immobiliers, de crédits à la consommation, ou de dettes familiales, en un seul auprès d’une seule banque. Ce regroupement facilite la gestion financière en offrant une vision plus claire et en réduisant le nombre de paiements mensuels à effectuer

Quels sont les prêts concernés par le rachat de crédit fonctionnaire ?

Le rachat de crédit pour fonctionnaire concerne généralement plusieurs types de prêts, permettant ainsi de regrouper l’ensemble des dettes en un seul emprunt. Voici les principaux prêts concernés :

- Prêts immobiliers : Les prêts immobiliers contractés par les fonctionnaires pour l’achat d’une résidence principale ou secondaire peuvent être regroupés dans le cadre d’un rachat de crédit. Cela inclut également les prêts destinés à des travaux ou à des investissements immobiliers.

- Prêts à la consommation : Les fonctionnaires peuvent également regrouper leurs prêts à la consommation, tels que les crédits auto, les prêts personnels, les crédits renouvelables, ou encore les dettes familiales. Cette option permet de simplifier la gestion financière en consolidant toutes les dettes non liées à l’immobilier en un seul prêt.

- Découverts bancaires : Les découverts bancaires peuvent également être inclus dans le rachat de crédit pour fonctionnaire. En regroupant ces dettes avec d’autres prêts, le fonctionnaire peut bénéficier d’une meilleure gestion de ses finances et éviter les frais de découvert élevés.

- Autres types de dettes : En plus des prêts immobiliers et des prêts à la consommation, d’autres types de dettes peuvent également être inclus dans un rachat de crédit pour fonctionnaire, tels que les dettes fiscales, les dettes liées aux impôts locaux, ou encore les dettes liées à des pensions alimentaires.

Les différents types de rachat de crédits pour les fonctionnaires

Selon la législation en vigueur, les fonctionnaires ont principalement accès à deux types de regroupement de crédits : le rachat de crédit à la consommation et le rachat de crédit immobilier. Bien que ces deux opérations bancaires aient des objectifs similaires, il est essentiel de comprendre leurs différences.

Le regroupement de crédit à la consommation pour fonctionnaire :

Conforme à la législation sur le crédit à la consommation, le rachat de crédit à la consommation est ouvert à tous les fonctionnaires désireux de réduire leurs mensualités, de financer de nouveaux projets ou de réorganiser leurs finances. Cette option s’adresse à tous les profils emprunteurs (propriétaires, locataires, hébergés) et concerne divers types de crédits (immobiliers, à la consommation, découverts bancaires, etc.). Cependant, la part des créances immobilières ne doit pas dépasser 60 % du montant total de l’opération.

Le regroupement de crédit immobilier pour fonctionnaire :

Conformément à la législation sur le financement immobilier, le regroupement de crédit immobilier fonctionnaire est principalement dédié aux agents de la fonction publique dont les dettes immobilières représentent une part prépondérante. Pour être éligible à ce type de rachat de crédit, les créances immobilières doivent dépasser 60 % du montant total de l’opération. Cette option est généralement destinée aux détenteurs de prêts immobiliers et implique souvent une garantie, telle qu’une hypothèque ou un cautionnement.

Quels sont les avantages d’un rachat de crédits pour un fonctionnaire ?

En tant que fonctionnaire, la gestion financière peut présenter des défis uniques. Le rachat de crédit offre une solution adaptée à ces besoins spécifiques, avec plusieurs avantages significatifs :

Stabilité financière renforcée : Le rachat de crédits permet de simplifier et de stabiliser la situation financière d’un fonctionnaire en consolidant ses divers prêts en un seul, offrant ainsi une meilleure visibilité sur ses finances et réduisant le risque de surendettement.

Réduction de la mensualité : En combinant tous les crédits en un seul prêt, l’emprunteur fonctionnaire peut bénéficier d’une mensualité unique et souvent réduite, mieux adaptée à ses revenus, son taux d’endettement et à ses projets.

Simplification administrative : Avec un seul prêt et un seul créancier, le fonctionnaire n’a plus qu’un seul interlocuteur prêteur, simplifiant ainsi la gestion administrative et les démarches liées au remboursement des prêts.

Protection du reste à vivre : En diminuant le montant des mensualités, le regroupement de crédits permet aux fonctionnaires de maintenir un reste à vivre confortable, crucial pour assurer leur stabilité financière à long terme.

Gains substantiels : En bénéficiant potentiellement de taux d’intérêt plus avantageux et de conditions de remboursement plus souples, le fonctionnaire peut réaliser des économies sur le coût total de ses prêts, libérant ainsi des fonds supplémentaires pour d’autres besoins ou projets.

Ainsi, le regroupement de crédits offre aux fonctionnaires une solution financière globale, les aidant à mieux gérer leurs finances, à préserver leur stabilité financière et à poursuivre leurs objectifs à long terme en toute confiance.

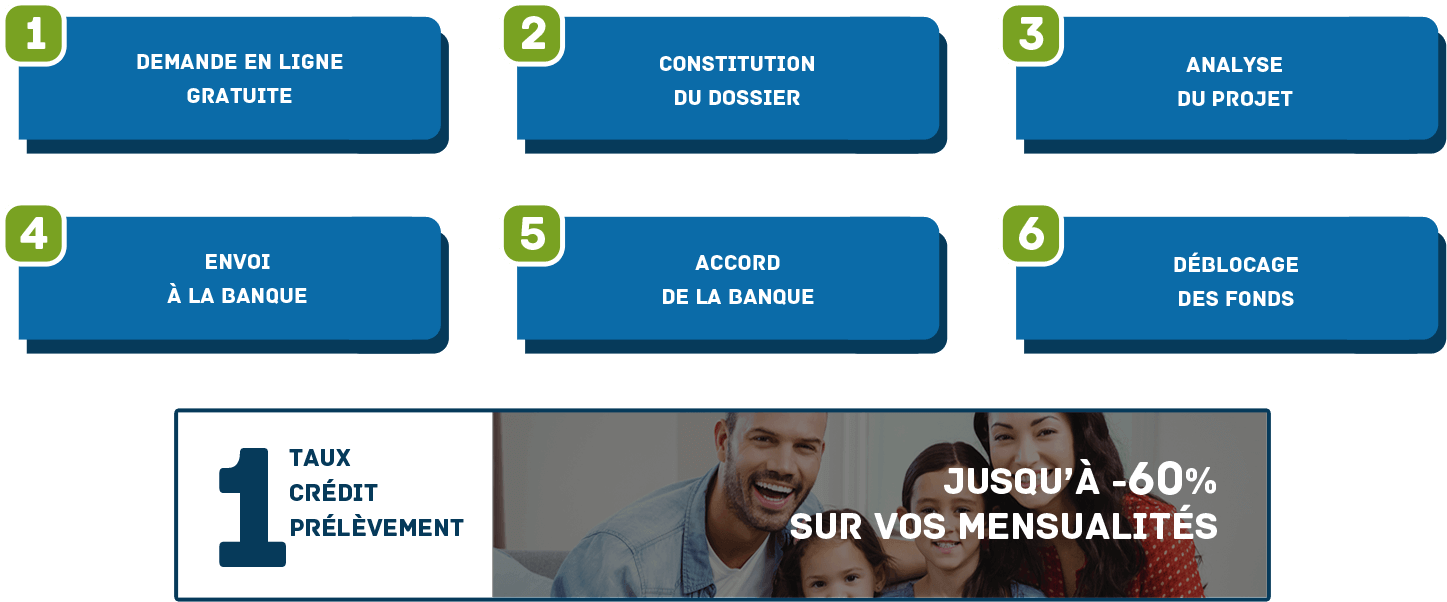

Quelles sont les étapes d’un regroupement de crédits ?