Le coût de l’assurance de prêt immobilier est un élément indispensable, qui doit être pris en compte dans le montant total du prêt. Que le contrat soit souscrit auprès d’une banque, ou que l’emprunteur opte pour un autre établissement, le prix de l’assurance doit permettre d’ajuster son budget en conséquence. Or, plusieurs facteurs entrent en jeu … Focus sur le calcul de l’assurance emprunteur.

Comment calcule-t-on le coût de son assurance emprunteur ?

Légalement considérée comme non obligatoire, rappelons que la souscription d’une assurance de prêt immobilier peut néanmoins être exigée par votre organisme financier. C’est effectivement une véritable protection à la fois pour l’emprunteur, mais également pour l’établissement prêteur. Elle prendra en charge les cotisations restantes en cas d’incapacité de remboursement, d’invalidité de travail ou de décès.

Plus largement, il faut savoir que l’assurance emprunteur représente un coût important dans le montant total du prêt. Variable d’un contrat à l’autre, il va d’abord dépendre essentiellement de plusieurs facteurs propres au souscripteur :

- L’âge

- L’état de santé

- Les antécédents médicaux

- Les risques liés à l’activité professionnelle

- La durée du prêt

Puis, il faudra également prendre en compte la manière dont le taux d’assurance est appliqué.

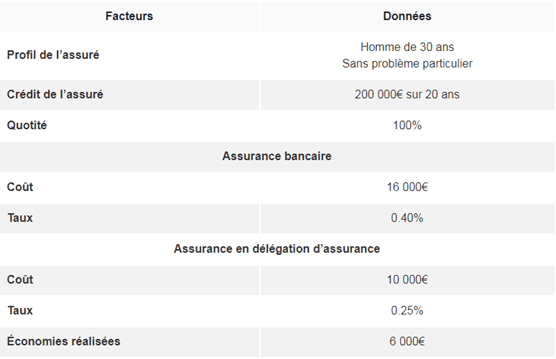

Voici un tableau comparatif des prix d’une assurance de prêt immobilier, réalisé par Hyperassur. Il permet de mettre en évidence l’écart de prix entre la souscription d’un contrat dans un établissement bancaire, et la souscription en délégation d’assurance, ce pour un profil bien précis.

Deux manières de calculer le coût de son assurance de prêt immobilier

Depuis 2010, la loi Lagarde permet aux emprunteurs de choisir eux-mêmes leur contrat, notamment par le biais de la délégation d’assurance. C’est pourquoi, le coût de l’assurance de prêt immobilier peut désormais être calculé de deux manières …

Le calcul basé sur le montant du capital emprunté

Généralement, votre banque vous proposera un coût d’assurance basé sur le montant du capital emprunté. Dans ce cas, les cotisations mensuelles restent inchangées pendant toute la durée du prêt.

Pour connaître le coût mensuel de votre assurance de prêt, il faut multiplier le taux de l’assurance de prêt (défini par votre banque) par le capital emprunté, puis diviser le résultat obtenu par 12 mois. Par exemple, avec un capital emprunté de 200 000€ couvert par un taux d’assurance de 0.35% : (200 000 x 0.35%) / 12 = des cotisations mensuelles de 58.33€.

Le calcul basé sur le capital restant dû

Le coût de l’assurance de prêt peut aussi être calculé sur la base du capital restant dû. Dans ce cas, le montant des cotisations est recalculé tous les mois, proportionnellement au capital qui reste à rembourser.

Pour connaître le coût mensuel de votre assurance emprunteur, il faut multiplier le taux d’assurance par le capital restant dû, puis diviser le résultat obtenu par 12 mois. Par exemple, avec un capital emprunté de 200 000€ couvert par un taux d’assurance de 0.35% : (200 000 x 0.35%) / 12 = la première cotisation sera de 58.33€. En revanche, la deuxième cotisation sera de 58.10€ puisque l’emprunteur ayant déjà remboursé 800€ le mois dernier, le capital restant dû est de 199 200€.

En résumé, le coût mensuel de l’assurance emprunteur est dégressif de mois en mois, au fur et à mesure du remboursement du prêt.